O Essencial

Se só vai ler uma página, leia esta.

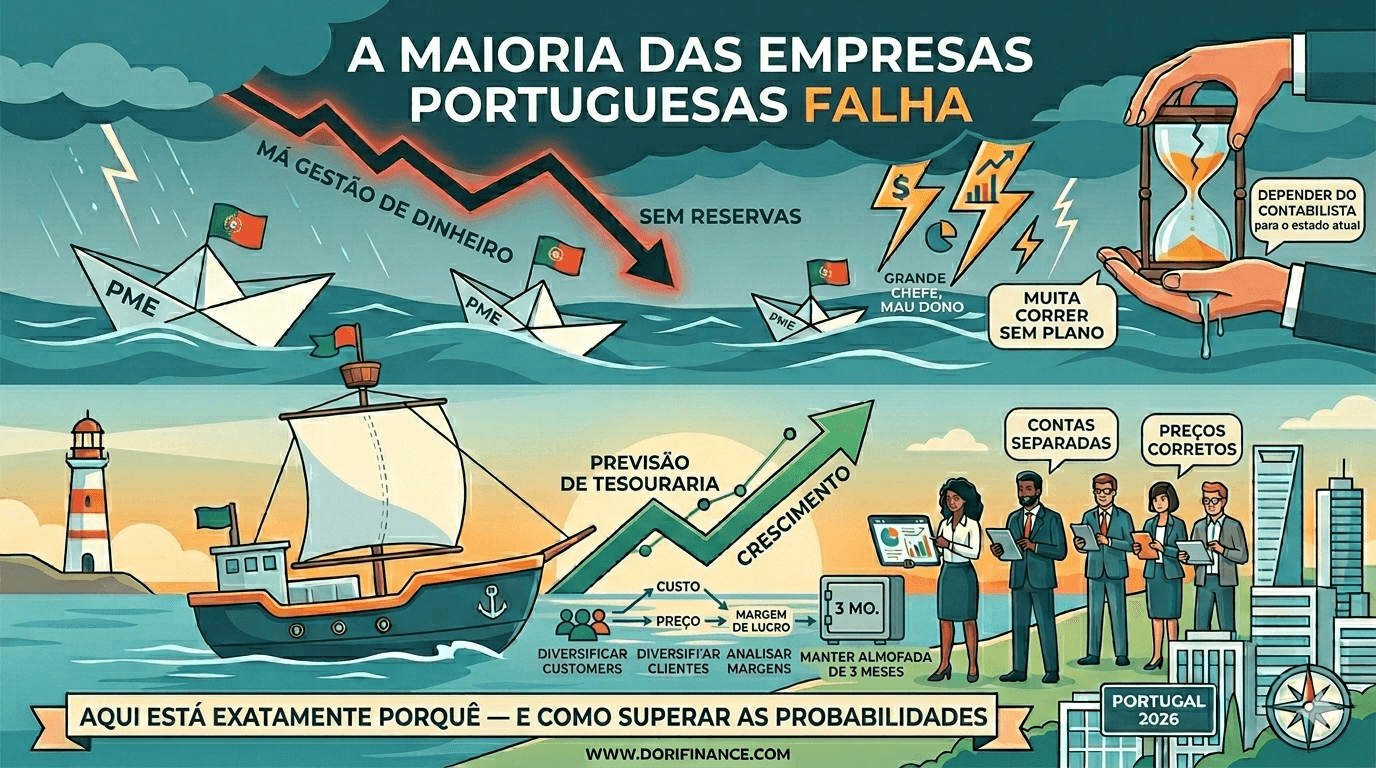

As pequenas e médias empresas (PME) são o motor da economia portuguesa. Representam 99,9% de todas as empresas do país, geram a maioria dos empregos e produzem a maior parte da riqueza nacional. Mas há um problema que os grandes números escondem: a maioria destas empresas não dura muito tempo.

Apenas cerca de 3 em cada 4 novas empresas sobrevivem ao primeiro ano. Ao fim de três anos, mais de metade já fechou. É um número preocupante - e, na maioria dos casos, era evitável.

A principal razão para o fecho das empresas não é um mau produto, uma má localização ou azar. É uma má gestão do dinheiro. As empresas ficam sem dinheiro. Os empresários não sabem exatamente para onde vai o dinheiro. Não têm nenhum plano para quando as coisas correm mal. Estes não são problemas complicados - mas são fatais se forem ignorados.

Este relatório utiliza dados oficiais do INE (Instituto Nacional de Estatística), da Comissão Europeia e do Banco de Portugal para explicar a situação de forma clara. Mostra o que está a acontecer, por que razão as empresas fecham e - o mais importante - o que pode fazer para garantir que a sua não seja uma delas.

1. Quantas Empresas Existem em Portugal?

Vamos começar pelo básico: de quem estamos a falar?

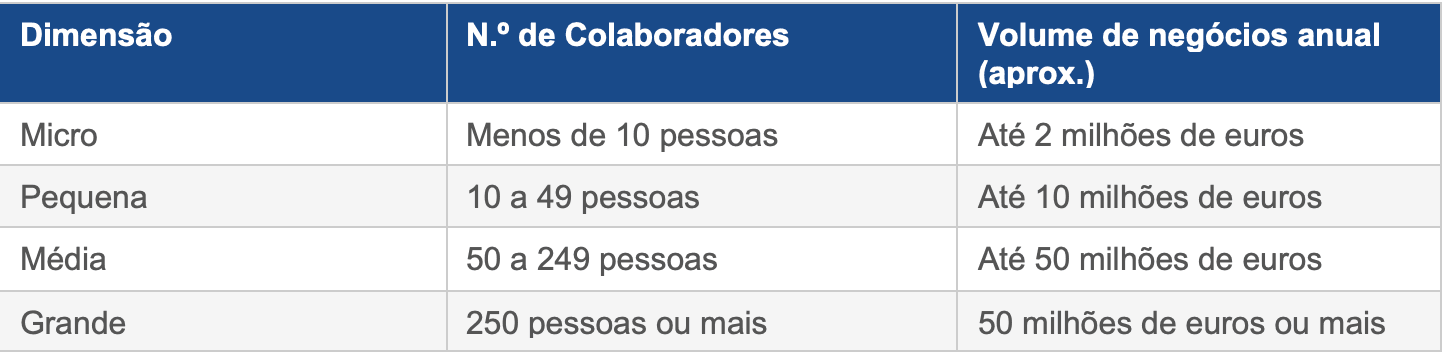

1.1 O que é uma PME?

PME significa “Pequena e Média Empresa” - basicamente qualquer empresa que não seja uma grande corporação. Em Portugal e em toda a Europa, as empresas são agrupadas em quatro tamanhos:

A grande maioria das empresas portuguesas são “micro” - operações muito pequenas, frequentemente geridas por uma só pessoa ou por uma pequena equipa familiar.

1.2 Qual é a dimensão do setor?

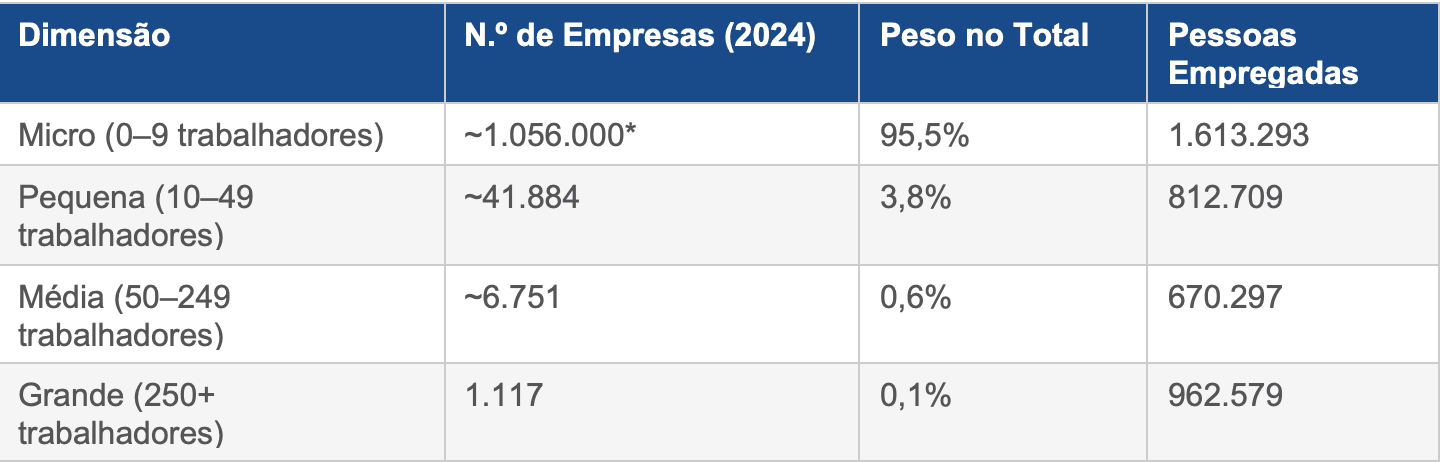

Em 2023, Portugal tinha cerca de 1,5 milhões de empresas. Destas, 99,9% eram PME. Em 2024, o número de PME registadas cresceu para cerca de 558.000 - acima das 365.000 em 2006. Um aumento de 53% em menos de 20 anos.

Veja como estas empresas se distribuem por dimensão:

*Fonte: INE, Ficha de Informação sobre PME da Comissão Europeia 2025, Banco de Portugal

*Fonte: INE, Ficha de Informação sobre PME da Comissão Europeia 2025, Banco de Portugal

Um facto histórico importante: Portugal tem muito mais microempresas do que a maioria dos países europeus. Isto remonta a 1974, quando as grandes empresas privadas foram desmanteladas após uma grande mudança política. O resultado é uma economia construída quase inteiramente sobre pequenos negócios - o que torna o país muito vulnerável quando essas empresas entram em dificuldades.

2. Que Tipo de Empresas São Estas?

Onde estão concentradas as PME portuguesas e o que isso significa para as suas hipóteses de sobrevivência?

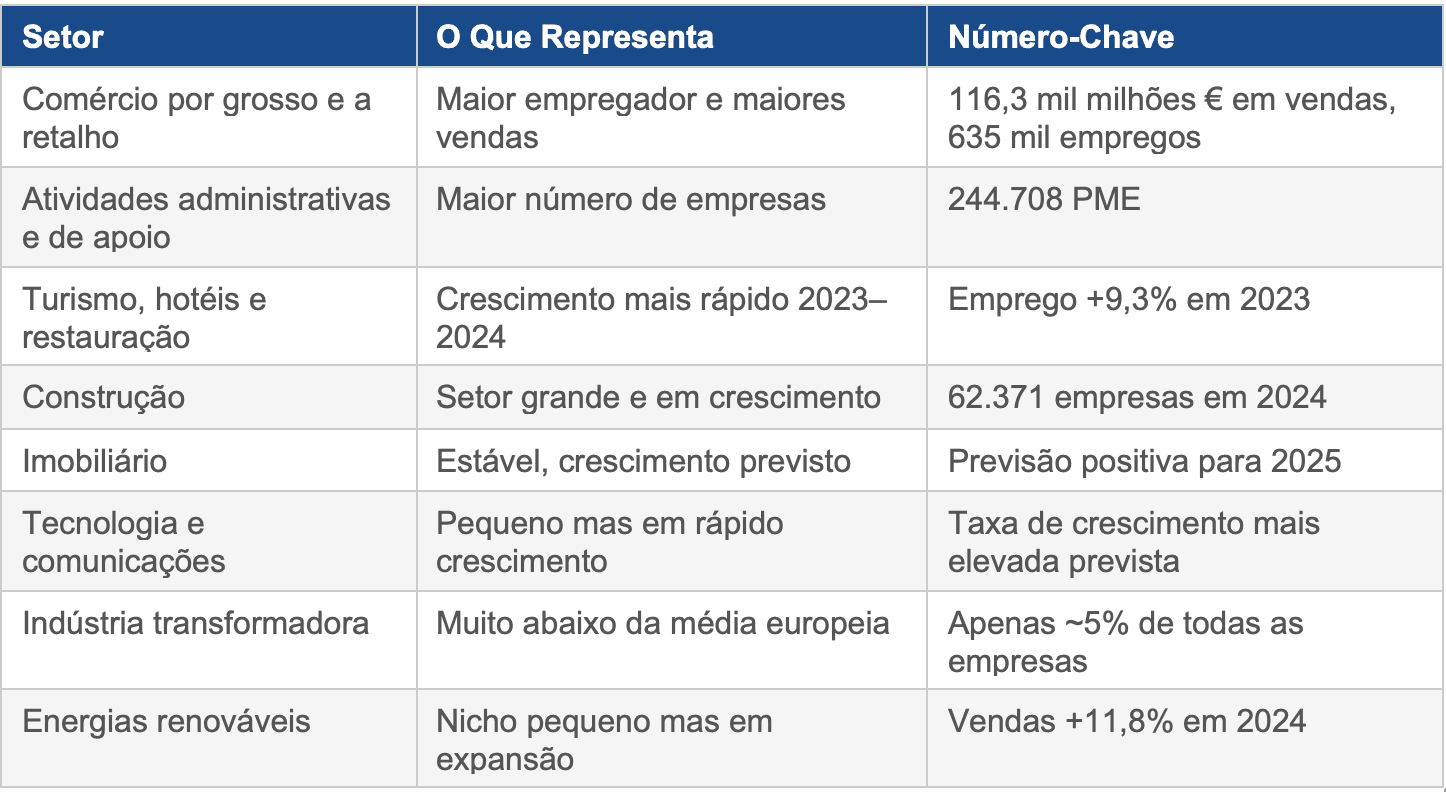

As PME portuguesas estão distribuídas por muitos setores, mas o padrão é revelador: a maioria das empresas está nos serviços do dia a dia - comércio, restaurantes, empresas de limpeza, agências imobiliárias. Muito poucas estão na indústria transformadora ou na tecnologia.

Por que razão a distribuição setorial importa? Porque o tipo de negócio que gere afeta diretamente as suas hipóteses de sobrevivência. Restaurantes e lojas têm margens de lucro muito reduzidas - o que significa que sobra muito pouco dinheiro depois de pagar todas as contas. Dependem também muito dos consumidores locais. Quando as pessoas apertem o cinço (numa recessão, por exemplo), são estas as empresas que sentem primeiro e com mais força.

Em contraste, as empresas de tecnologia e as indústriais tendem a ter receitas mais estáveis, margens mais sólidas e clientes espalhados por diferentes mercados. Em geral, resistem melhor aos tempos difíceis.

3. Quanto Ganham Estas Empresas?

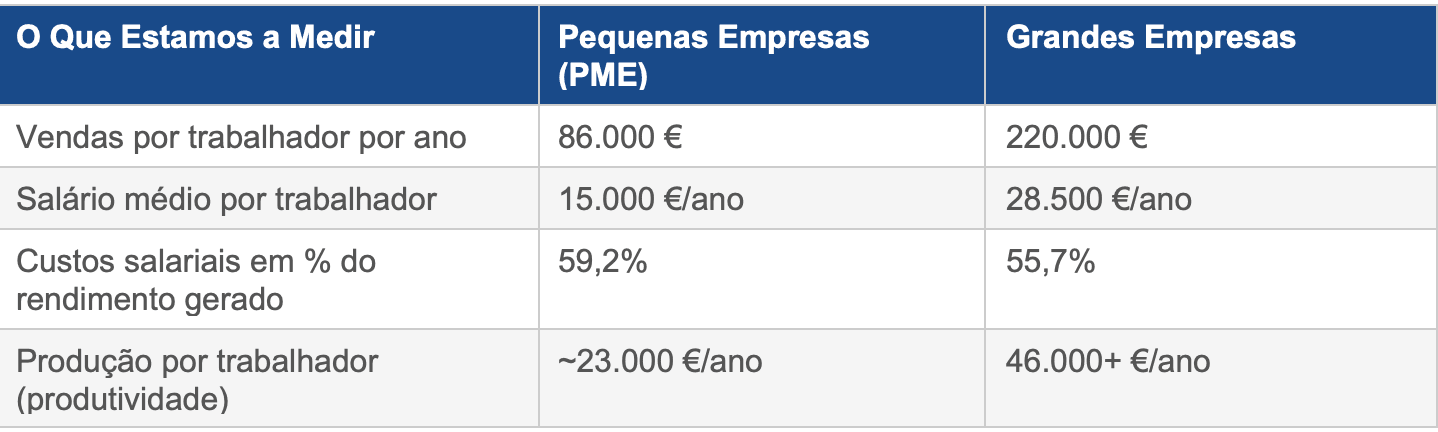

As PME geram a maior parte da produção económica de Portugal - mas os ganhos individuais são bem menores do que se poderia pensar. As PME portuguesas são responsáveis por cerca de 68% da produção económica total do país e empregam 76% de todos os trabalhadores. Estes valores são superiores à média europeia, o que mostra o quanto Portugal depende das suas pequenas empresas.

Mas quando olhamos para o que as empresas individuais realmente ganham, o quadro é preocupante:

Em termos simples: os trabalhadores das pequenas empresas geram menos dinheiro por hora trabalhada, recebem salários mais baixos e deixam à empresa menos lucro do que acontece nas grandes empresas. Uma PME produz, em média, 23.000 € de valor por trabalhador por ano. A média europeia é praticamente o dobro.

Pense assim: se uma pequena empresa tem 3 trabalhadores e cada um gera 23.000 € de valor por ano, são apenas 69.000 € no total para cobrir todos os custos, pagar a toda a gente e manter as luzes acesas. Não há muito espaço para erros.

4. Quanto Tempo Duram as Empresas?

Os números de sobrevivência são preocupantes. Vamos perceber o que significam na prática.

Eis o que os últimos dados oficiais do INE nos dizem:

Por outras palavras: se abrir uma empresa em Portugal hoje, tem aproximadamente uma hipótese em duas de ainda estar ativo daqui a três anos. Não são probabilidades animadoras.

Em 2024, cerca de 1,6 milhões de empresas estavam ativas em Portugal. Cerca de 247.000 novas abriram nesse ano. Mas 187.000 também fecharam. O país está a criar novas empresas mais depressa do que as perde - mas as taxas de sobrevivência individuais continuam muito baixas.

Quais são os setores mais arriscados?

Nem todos os negócios enfrentam o mesmo risco. Restaurantes, lojas e serviços pessoais (como salões de beleza ou empresas de limpeza) fecham com muito mais frequência do que empresas de tecnologia, serviços profissionais ou de energia. O padrão repete-se ano após ano: os negócios com as margens de lucro mais baixas tendem a ter as vidas mais curtas.

Como se compara Portugal com o resto da Europa?

A taxa de sobrevivência ao terceiro ano de 47,7% em Portugal está abaixo da média da Europa ocidental, que normalmente se situa entre 55% e 65%. As principais razões pelas quais Portugal fica atrás são: é mais difícil para as PME aqui obter crédito, menos empresas vendem a clientes fora de Portugal, e a maioria das empresas é muito pequena - o que as torna mais frágeis. Iremos explorar tudo isto na próxima secção.

5. Por Que Razão Fecham as Empresas Portuguesas?

O insucesso empresarial raramente tem uma causa única e súbita. É normalmente uma acumulação lenta de problemas que já existiam desde o início. A investigação aponta repetidamente para as mesmas causas. Os acontecimentos externos - uma recessão, uma pandemia, o aumento dos custos de energia - são muitas vezes o que finalmente empurra uma empresa para o limite. Mas o verdadeiro problema é que a maioria das empresas já era frágil antes de esses acontecimentos ocorrerem. Não tinham almofada para cair.

5.1 Começar com dinheiro a menos

Muitas empresas portuguesas arrancam sem dinheiro suficiente para aguentar o primeiro ou segundo ano. O empresário subestima quanto custa manter o negócio em funcionamento antes de os clientes pagarem com regularidade. Quando o banco não empresta e não há poupanças para recorrer, um mês mau pode ser o fim.

Após a crise financeira de 2008, quase 1 em cada 5 PME portuguesas que pediram um empréstimo bancário foram recusadas. Quando o crédito se esgota e as reservas acabam, não há nada que mantenha o negócio vivo.

5.2 Dificuldade em obter empréstimos ou apoio financeiro

Portugal situa-se consistentemente abaixo da média europeia no que respeita ao acesso das PME a financiamento. Não se trata apenas de os bancos estarem relutantes em emprestar. Também acontece porque os empresários não sabem que apoios existem, não têm a documentação necessária para candidaturas, ou não têm uma situação financeira suficientemente clara para convencer um banco. Há programas da UE e do Governo que podem ajudar (como o Portugal 2030), mas muitos empresários nunca os utilizam.

5.3 Não investir em novas ideias ou em melhores formas de trabalhar

As empresas portuguesas gastam em investigação e desenvolvimento menos do que quase qualquer outro país da Europa - menos de 1% da economia total do país. As empresas que não melhoram nem inovam tendem a competir apenas no preço, o que comprime cada vez mais as suas margens de lucro. No fim, não sobra nada, e um concorrente mais barato leva os seus clientes.

5.4 Vender apenas a clientes portugueses

A maioria das PME portuguesas tem todos os clientes em Portugal. Isto é arriscado. Se a economia portuguesa abrandar, o negócio abranda na mesma medida. As empresas que vendem a clientes em Espanha, no Brasil ou noutros mercados estão muito mais protegidas, porque um mau ano num país não mata o negócio inteiro.

5.5 Demasiada burocracia e impostos

Gerir uma empresa em Portugal implica muitas tarefas administrativas - declarações fiscais, obrigações de conformidade e burocracia. Para uma grande empresa, isto é gerível porque existem colaboradores para tratar disso. Para um trabalhador independente ou uma equipa pequena, consome muito tempo e energia que deveria ser dedicado a gerir efetivamente o negócio. É uma queixa frequente dos empresários portugueses.

5.6 Empresários excelentes no que fazem, mas não na gestão do negócio

Um ótimo cozinheiro não é automaticamente um ótimo dono de restaurante. Um construtor habilidoso não é automaticamente um bom gestor de uma empresa de construção. Muitos pequenos empresários são especialistas no que fazem, mas nunca aprenderam a gerir dinheiro, a planear o futuro ou a liderar uma equipa. Esta lacuna é uma das razões mais comuns de insucesso - e uma das mais fáceis de corrigir com o apoio certo.

5.7 Não ter reservas para os tempos difíceis

A crise financeira de 2008 destruiu milhares de empresas portuguesas. A COVID-19 fez o mesmo em 2020 e 2021. As empresas que sobreviveram foram as que tinham dinheiro guardado, dívidas geríveis e um plano. As que não tinham não tiveram outra opção senão fechar. As crises externas são imprevisíveis, mas estar financeiramente preparado para elas está inteiramente ao alcance de qualquer empresário.

6. Os Erros Financeiros que Matam as Empresas

De todas as razões pelas quais as empresas fecham, a má gestão financeira é simultaneamente a mais comum e a mais evitável. Aqui estão os sete erros que causam mais estragos. Uma empresa pode ter um produto excelente, clientes fiéis e uma equipa dedicada - e ainda assim falhar porque o dinheiro não está a ser bem gerido. Em Portugal, onde as margens de lucro já são reduzidas, errar nas finanças raramente é algo de que uma empresa se consiga recuperar.

Erro 1: Confundir lucro com dinheiro no bolso

Este é o erro que mata mais empresas do que qualquer outro. A verdade simples é: o facto de o seu negócio estar a fazer vendas não significa que tem dinheiro na conta.

Imagine que conclui um trabalho importante em janeiro e envia a fatura. O cliente paga em março. As suas contas mostram que teve lucro em janeiro - mas em fevereiro ainda tem de pagar os seus colaboradores, a renda e os fornecedores. Se gastou o dinheiro que estava à espera antes de ele chegar, está em sérios apuros.

Em Portugal, é muito comum que grandes empresas e entidades públicas paguem as suas faturas tarde - às vezes 60, 90 ou até 120 dias após receberem a fatura. Para uma pequena empresa à espera desse dinheiro para pagar as suas próprias contas, isto pode ser catastrófico.

Lucro é o que as suas contas mostram. Dinheiro é o que está realmente na sua conta bancária. Precisa de acompanhar ambos - e perceber que frequentemente são números muito diferentes.

Erro 2: Não saber que dinheiro vai entrar (e quando)

A maioria das pequenas empresas em Portugal não faz qualquer previsão de tesouraria. Olham para o saldo da conta quando precisam de fazer um pagamento e esperam que corra bem. Isto funciona quando o negócio está bem. É um desastre quando as coisas abrandam.

Controlar o cashflow da empresa significa escrever todo o dinheiro que espera receber nos próximos 3 meses e todo o dinheiro que precisa de gastar. Sem visibilidade em tempo real do fluxo de caixa, está sempre a reagir em vez de planear. Uma boa gestão de despesas da empresa implica também registar e categorizar cada despesa à medida que acontece - incluindo as despesas deduções deduções fiscais. Saber para onde vai o dinheiro é a única forma de o controlar.

Uma vez feita a previsão e o controlo das despesas, consegue ver os problemas com semanas de antecedência, o que lhe dá tempo para agir. Sem isso, só descobre que há um problema quando a conta bancária já está vazia.

Pense nisto como verificar a previsão do tempo antes de sair de viagem. Talvez ainda apanhe chuva - mas pelo menos levou um guarda-chuva.

Erro 3: Misturar o dinheiro pessoal com o dinheiro da empresa

Este é extremamente comum em Portugal, especialmente entre trabalhadores independentes e microempresas. O dono usa a conta da empresa para pagar despesas pessoais. Tira dinheiro da empresa sempre que precisa para uso pessoal. O rendimento do negócio paga as férias da família.

O problema é que, quando tudo está misturado, não sabe se o seu negócio está realmente a ganhar dinheiro ou não. A gestão de faturas da empresa torna-se impossível - não consegue organizar as faturas, perceber quais foram pagas, nem enviar documentos ao contabilista de forma organizada. Não consegue planear, não consegue pedir um empréstimo (porque os seus registos financeiros são um caos) e não consegue perceber se um mês fraco é apenas variação normal ou sinal de algo seriamente errado.

Existe também um risco fiscal e legal. Se a Autoridade Tributária o inspecionar, as finanças misturadas podem criar grandes problemas e colocar o seu património pessoal em risco se o negócio entrar em dificuldades.

A solução é simples: abra uma conta bancária separada para a empresa e utilize-a exclusivamente para rendimentos e despesas do negócio. Organize os recibos e faturas da empresa por categoria desde o primeiro dia - uma boa gestão documental torna a contabilidade mais rápida, mais barata e muito menos stressante. Pague a si próprio um “salário” fixo da conta da empresa para a sua conta pessoal. Mantenha tudo o resto separado.

Aqui está algo que a maioria dos empresários desconhece: em Portugal, se não conseguir apresentar a fatura de uma despesa da empresa, essa despesa não pode ser contabilizada - e fica sujeito a uma coima fiscal de 50% do valor da despesa. Perde uma fatura de um fornecedor de 500€ e pode dever 250€ em penalidades, além de perder totalmente a dedução fiscal. Não é um risco teórico. Acontece com regularidade, e é completamente evitável se mantiver as suas faturas organizadas e em segurança.

Uma fatura em falta não lhe custa apenas a dedução fiscal. De acordo com a lei fiscal portuguesa, pode custar-lhe uma penalidade adicional de 50% do valor original da despesa. Guardar as suas faturas não é opcional - é uma obrigação legal.

Erro 4: Cobrar demasiado pouco

Muitos empresários portugueses cobram menos do que deveriam. Às vezes é porque há muita concorrência e sentem pressão para ser a opção mais barata. Outras vezes, simplesmente porque nunca calcularam quanto lhes custa realmente entregar o seu produto ou serviço.

Aqui está o que os empresários frequentemente se esquecem de incluir quando definem os preços: o custo do seu próprio tempo, a parte dos custos fixos (renda, seguros, eletricidade) que deve ser coberta por cada venda, e a margem de lucro necessária para crescer e poupar para tempos difíceis.

Se vender abaixo do que lhe custa entregar, vai perder dinheiro em cada venda. Vender mais apenas agrava o prejuízo. Uma empresa que cobra demasiado pouco acabará por falhar - é apenas uma questão de tempo.

Erro 5: Gerir o negócio sem qualquer plano financeiro

Conduziria de Lisboa ao Porto sem saber o caminho? Provavelmente não. Mas milhares de empresários gerem os seus negócios sem qualquer plano financeiro - sem orçamento, sem objetivos, sem ideia do quanto precisam de ganhar por mês para cobrir os custos.

Sem um plano, cada decisão é tomada com base no instinto. Contrata alguém porque sente que está ocupado o suficiente. Compra um novo equipamento porque tem algum dinheiro na conta agora. Só corta custos quando a conta bancária já está no vermelho.

Um plano financeiro básico não precisa de ser complicado. Apenas precisa de responder a três perguntas: Quanto preciso de ganhar por mês para cobrir todos os meus custos? Estou no caminho certo para atingir esse número? Se não, o que vou fazer?

Erro 6: Depender do contabilista para saber como vai o negócio

Em Portugal, é muito comum os empresários delegarem toda a consciência financeira no seu contabilista. O problema é que os contabilistas trabalham num ciclo de reporte - e quando lhe enviam os números, esses dados podem ter até três meses de atraso. Está essencialmente a conduzir olhando pelo retrovisor.

Saber que o seu negócio correu mal em janeiro é informação útil - em janeiro. Receber essa informação em abril, quando o prejuízo já se acumulou, é tarde demais para agir. Os contabilistas são indispensáveis para o cumprimento fiscal, a estrutura legal e o fecho de contas anual. Mas não foram criados para lhe dar a visão financeira em tempo real de que necessita para tomar decisões do dia a dia. A solução não é substituir o seu contabilista - é deixar de esperar que ele lhe envie os dados. Quando partilha faturas, recibos e documentos financeiros com o seu contabilista em tempo real através de software de colaboração contabilística, ambos trabalham sempre com uma visão atualizada e partilhada do negócio.

Muitos empresários portugueses só descobrem que o negócio está em dificuldades quando o contabilista telefona com más notícias - notícias que já eram visíveis nos números semanas ou meses antes. A essa altura, as opções são muito mais limitadas e muito mais dolorosas.

O seu contabilista diz-lhe o que aconteceu. O que precisa é de uma ferramenta que lhe diga o que está a acontecer - agora mesmo, e o que provavelmente vai acontecer a seguir.

Erro 7: Depender demasiado de um ou dois clientes

Se um cliente representa mais de metade do seu rendimento, o seu negócio está em sério risco - mesmo que esse cliente esteja a pagar a tempo e pareça satisfeito.

O que acontece se ele decidir usar outro fornecedor? E se entrar em dificuldades financeiras e parar de pagar? E se simplesmente decidir que já não precisa dos seus serviços? De repente, todo o seu negócio está em crise sem ter feito nada de errado.

Quanto mais diversificada for a sua base de clientes, mais seguro está. Perder um cliente em vinte é doloroso mas suportável. Perder o seu único cliente principal pode acabar com o negócio de um dia para o outro.

7. O Que Pode Fazer para Sobreviver e Crescer

A maioria das empresas falha por razões evitáveis. Aqui está um guia prático para dar à sua as melhores hipóteses possíveis. A boa notícia é que tudo o que foi descrito na secção anterior tem solução. Não precisa de um curso de finanças. Não precisa de um grande orçamento. Precisa apenas dos hábitos certos e da informação certa no momento certo.

Passo 1: Separe o dinheiro da empresa do seu dinheiro pessoal - desde o primeiro dia

Se ainda não o fez, faça-o hoje. Abra uma conta bancária dedicada à empresa e direcione todos os rendimentos e despesas do negócio exclusivamente para ela. Pague a si próprio um valor fixo por mês como salário. Este é o passo fundamental que torna possível toda a gestão financeira seguinte.

Passo 2: Saiba quanto dinheiro tem - e o que está a caminho

Uma vez por semana, dedique 20 minutos a escrever que dinheiro vai entrar nos próximos 3 meses e que dinheiro precisa de sair. Inclua a renda, salários, pagamentos a fornecedores, impostos e quaisquer compras importantes previstas. Compare isso com o rendimento esperado. Esta é a sua gestão de tesouraria - e é a ferramenta mais poderosa que tem para controlar o cashflow da empresa.

Ao mesmo tempo, registe e categorize cada despesa da empresa à medida que acontece. Saber quais são as suas despesas deduções fiscais, detetar onde os custos estão a crescer e conseguir prever despesas futuras só é possível quando tem uma visão organizada e em tempo real dos seus números.

Mesmo uma previsão aproximada com 80% de precisão dá-lhe semanas de aviso antes de um problema de tesouraria surgir, em vez de só descobrir quando a conta já está vazia.

As empresas que sobrevivem a períodos difíceis não são as que tiveram sorte. São as que viram o problema a aproximar-se e tiveram tempo para agir.

Passo 3: Conheça os seus números de cor

Deve conseguir responder a estas perguntas sem abrir uma folha de cálculo nem ligar ao seu contabilista: • Quanto preciso de ganhar por mês para cobrir todos os meus custos? • Quanto lucrei no mês passado? • Durante quantos dias de despesas conseguiria aguentar se amanha não entrasse dinheiro nenhum? • Quanto tempo demora, em média, os meus clientes a pagar-me? • Que parte do meu negócio ganha mais dinheiro? E qual ganha menos?

Se não consegue responder a estas perguntas, não tem visibilidade suficiente sobre o seu próprio negócio. Não é invulgar - mas é perigoso.

Passo 4: Crie uma almofada financeira

O objetivo é ter pelo menos 3 meses de despesas guardados na conta da empresa, que não toque a não ser que haja uma verdadeira emergência. Chegar lá leva tempo, mas quando o conseguir, consegue enfrentar quase qualquer pertubação normal - um cliente que atrasa o pagamento, um mês fraco, um equipamento avariado - sem entrar em modo de crise.

Comece devagar. Mesmo guardar um valor fixo todos os meses vai construindo o hábito e a reserva ao longo do tempo.

Passo 5: Garanta que os seus preços cobrem realmente os seus custos

Escreva todos os custos envolvidos na entrega de um produto ou de uma hora de serviço. Inclua materiais, o seu tempo, uma parte justa dos custos fixos (renda, seguros, telecomunicações) e a margem de lucro necessária para crescer o negócio. O seu preço tem de cobrir tudo isso - não apenas os custos óbvios.

Se os seus preços atuais não cobrem tudo, precisa de os aumentar ou de reduzir os custos. Competir apenas a ser o mais barato é uma estratégia que quase sempre acaba mal.

Passo 6: Pense antes de gastar

Antes de qualquer despesa significativa - uma nova contratação, equipamento novo, um escritório maior, uma campanha de marketing - faça três perguntas: Posso dar-me a este luxo agora sem pôr o negócio em risco? O que vou ganhar com isto e quando? O que acontece à minha tesouraria se isto não correr como planeado?

As empresas entram em dificuldades não apenas quando as coisas correm mal, mas também quando gastam dinheiro de forma otimista antes de o rendimento que o justifica ter chegado.

Passo 7: Use ferramentas que lhe mostrem o quadro completo automaticamente

Acompanhar tudo o que foi referido acima costumava exigir um contabilista a tempo inteiro ou horas de trabalho em folhas de cálculo. Já não é assim. As ferramentas modernas de gestão financeira ligam-se às suas contas bancárias e ao seu software de contabilidade para lhe dar visibilidade financeira em tempo real - exatamente onde está o seu dinheiro, para onde vai e o que está a caminho. Simplificam a gestão de faturas, ajudam a categorizar as despesas da empresa automaticamente e permitem partilhar faturas e dados contábilísticos em tempo real diretamente com o seu contabilista - sem mais esperas de três meses por um relatório. Alertam para os problemas antes de se tornarem crises e dão-lhe a informação de que precisa para tomar boas decisões, sem a complexidade.

8. Considerações Finais

A comunidade empresarial portuguesa é maior, mais ativa e está a crescer mais depressa do que a maioria das pessoas se apercebe. Abrem mais empresas todos os anos. O emprego está a crescer. A perspetiva geral para 2025 é positiva.

Mas por trás desses tituülares positivos, as empresas individuais continuam a fechar a um ritmo muito elevado. Mais de metade das novas empresas não vai estar aberta daqui a três anos. A maioria não vai fechar por azar ou por ter uma má ideia. Vai fechar porque ficou sem dinheiro, ou porque não viu isso a acontecer até ser tarde demais.

Esta é a verdade difícil. Mas é também a verdade esperançosa, porque estes são problemas que têm solução. A informação, os hábitos e as ferramentas para gerir bem as finanças de uma empresa estão disponíveis. A única questão é se os empresários as utilizam antes de uma crise os obrigar a isso - ou depois.

O momento mais perigoso para uma pequena empresa não é durante uma crise. É o período tranquilo imediatamente antes - quando os sinais de aviso já estão lá nos números, mas ninguém os está a ver.